Setelah kita bahas Teori konsolidasi, sekarang saatnya untuk bahas tehnik konsolidasi, bagaimana membuat laporan keuangan konsolidasi. Untuk memastikan topic ini bisa dipahami dengan mudah, saya akan mencoba memberikan penjelasan dari teori dan contoh yang paling sederhana dahulu. Nanti semakin ke belakang akan semakin di kembangkan dengan contoh kasus yang lebih rumit, seiring dengan berkembangnya pemahaman.

Untuk mempersingkat waktu, kita langsung ke persoalan konsolidasi.

Contoh: Pengambil-alihan aktiva bersih

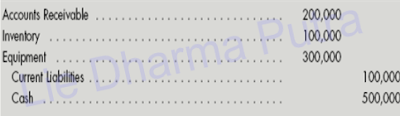

Putra Inc (P) mengambil alih net asset (aktiva bersih) PT. Sherrine (S) dengan cash $500,000. Asumsi: Nilai Buku sama dengan nilai wajarnya/Harga pasarnya (Fair/Market Value). Neraca kedua perusahan sebelum proses akuisi nampak seperti dibawah ini:

Atas akuisi ini, pada buku Putra Inc (Parent Company) di masukkan jurnal:

Sehingga, Neraca setelah konsolidasi Putra Inc (P) dan Subsidiary akan seperti di bawah ini:

Sesederhana itu? Iya untuk basic-nya. Seperti saya sampaikan di awal, saya akan mulai dengan contoh yang paling sederhana, untuk memastikan benar-benar bisa di pahami dengan mudah. Semakin ke belakang nanti akan semakin di kembangkan contoh dan kasusnya.

Konsolidasi atas Akuisisi Saham (Consolidating Stock Acquisition)

Dalam akuisi saham, perusahaan pengakuisisi hanya akan berurusan dengan pemegang saham (shareholder) dan sama sekali tidak akan berurusan dengan perusahaan investee.

Contoh: Akuisi Saham (Stock Acquisition)

Masih memakai contoh yang pertama tadi, hanya saja yang di beli adalah sahamnya, dan $500,000 dibayarkan kepada pemegang sahamnya.

Atas akuisi saham tersebut, Putra Inc akan mencatat-nya dengan Jurnal:

[Debit]. Investment In Subsidiary S = $ 500,000

[Credit]. Cash = $ 500,000

Jika kita perhatikan, di sini sama sekali tidak mencatat adanya penambahan asset (aktiva) maupun liabilities, melainkan dicatat sebagai investasi saja. Mengapa?

Karena yang di akuisi hanya sahamnya saja, yang mana nilai saham sebesar $500,000 adalah cerminan dari nilai net assetnya (aktiva bersihnya) juga. Dalam hal ini hak kendali di peroleh dengan membeli saham PT. Sherrine (S Company).

Untuk membuat Neraca konoslidasinya, maka kita perlu buatkan kertas kerja seperti di bawah ini:

Memperhatikan kertas kerja konsolidasi di atas, mungkin anda ingin bertanya:

Mengapa ada eliminasi?

Good question..!

Perlu di sadari bahwa, PT. Sherrine (S) telah menjadi subsidiary Putra Inc. Dan neraca konsolidasi ini dibuat oleh Putra Inc (Bukunya Putra Inc) adalah untuk menyatukan laporan keuangan dua entitas yang tadinya terpisah-pisah, mungkinkah Putra Inc berinvestasi pada perusahaannya sendiri?. Of course not. So elimination is required.

Begitu juga dengan ekuitas pemegang saham perusahaan subsidiary, perlu di eliminasi karena aktiva maupun liabilities nya adalah milik perusahaan (Putra Inc) itu sendiri selaku parent company (bukan ekuitas pihak luar, seperti pada pengambil alihan aktiva bersih).

Adapun jurnal eliminasi-nya adalah sebagai berikut:

[Debit]. Common stock Company S = $ 200,000

[Debit]. Retained Earning Company S = $ 300,000

[Credit]. Investment in Company S = $ 500,000

Saya rasa cukup untuk basic-nya.

Di Laporan Keuangn Konsolidasi serie-serie selanjutnya kita akan kembangkan lagi dengan kasus-kasus yang tingkat complexity-nya lebih tinggi: bagaimana jika nilai buku perusahaan yang di akuisisi tidak sama dengan nilai wajarnya (fair value/Market Value), Bagimana jika akuisisi dilakukan dengan mengeluarkan saham, dengan bond, ada extra ordinary items, bagaimana jika kepemilikan kurang dari seratus persen, bagaimana laporan konsolidasi setelah akuisisi. Tenang saja, ini baru permulaan. Nanti anda akan mendapatkan semuanya. Saya tidak akan setengah-setengah. Tetapi mohon bersabar dahulu. Nanti kita sambung di posting saya berikutnya : Laporan Keuangan Konsolidasi - Part2.